نکات حقوقی سفته

حکم تخلیه منزل

خرداد ۳۰, ۱۴۰۰

معامله صوری برای فرار از مهریه

تیر ۲۲, ۱۴۰۰

سفته همانند چک یک نوع وسیله پرداخت محسوب میشود که مطابق آن، صادر کننده متعهد میشود در تاریخ مقرر و یا بدون تاریخ و به صورت عندالمطالبه یعنی سفتهای که تاریخ ندارد وبا طلب کردن مبلغ باید پرداخت شود را با مبلغی معین در وجه حامل یا به عبارتی هر کسی که سفته در دست اوست یا یک شخص معین و یا به حواله کرد آن شخص پرداخت نماید.

در غیر این صورت،دارنده سفته میتواند یک فرایند قانونی با عنوان مطالبه سفته در وجه حامل یا مطالبه سفته به هر شکل دیگری را به جریان بیندازد. قانون سفته بانکی جزو مواردی است که ارائه دهنده و ارائه کننده سفته باید بدانند و از آن آگاهی داشته باشند.

در غیر این صورت،دارنده سفته میتواند یک فرایند قانونی با عنوان مطالبه سفته در وجه حامل یا مطالبه سفته به هر شکل دیگری را به جریان بیندازد. قانون سفته بانکی جزو مواردی است که ارائه دهنده و ارائه کننده سفته باید بدانند و از آن آگاهی داشته باشند.

سفته بانکی با هدف پرداخت مبلغی پول به دیگری در آیندهای نزدیک یا دور به کار میرود اما قبل از استفاده نیاز است که نکات حقوقی سفته را بدانید. امروزه بیشتر معاملهها و پرداختهای مدتدار با چک انجام میگیرد. پس دیگر چه نیازی برای ارائه سفته وجود هست؟ اما سفته نسبت به چک از ویژگیهای خاصی برخوردار است.

ذهنیتی که اغلب شهروندان از سفته دارند ورقهای چاپی است که گاهی برای ضمانت به کارفرما یا بانکها میسپارند. ولی این تنها بخشی از کارکرد این سند تجاری است. باوجود عقب ماندن سفته ازمحبوبیت سریع چک در معاملهها، هنوز هم سفته مورد استفاده خاص خود قرار میگیرد. به عنوان مثال افرادی به خاطر ممنوعیتهای قانونی صدور چک، برای پرداختهای مدتدار و کسب اعتبار، ناچار به صدور این سند هستند.

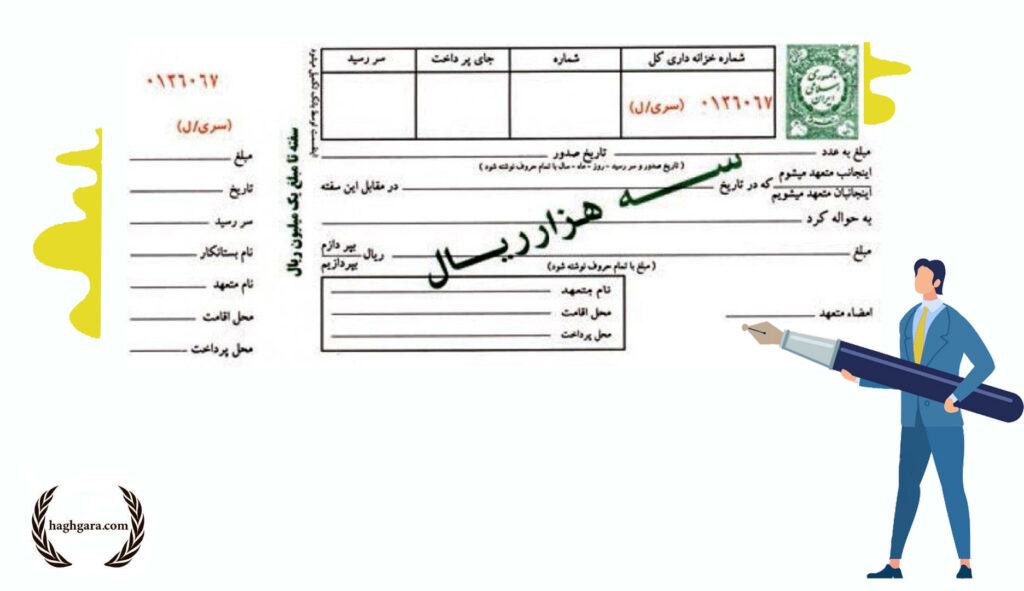

سفته فرم خاصی دارد که از سوی وزارت امور اقتصاد و دارایی چاپ و در شعبههای بانک ملی ایران به فروش میرسد. هر ورق سفته تا حداکثر اعتبار اسمی که در آن با رنگی متفاوت چاپشده، تعهدزا است ضمن اینکه باید بدانیم در سفته اشخاص زیر دخالت دارند:

صادرکننده و متعهد اصلی سند و گیرنده(پرداخت کننده)که همواره یک نفر است.

دارنده که میتواند شخصی باشد که مشخصاتش توسط صادرکننده روی سند قیدشده یا بهوسیله پشتنویسی یا اینکه سفته در وجه حامل بوده و او سفته را قبض کرده، وصف دارنده را یافته است.

ضامنان که در حدود مسئولیت اشخاصی که از آنها ضمانت کردهاند مسئول هستند.

سفته در ماهیت سند تجاری لازمالاجرایی است که صادرکننده آن تعهد میکند مبلغ معینی را در موعد معین یا عندالمطالبه به حامل این سند یا کسی که نامش در سفته ذکرشده پرداخت کند.

مطابق ماده 308 قانون تجارت در تکمیل سفته رعایت نکات زیر الزامی است:

علاوه بر امضاء یا مهر باید برگه سفته دارای تاریخ و متضمن مواردی همچون، مشخصات صادرکننده و اقامتگاه و محل پرداخت، همچنین حتما میبایست مبلغ به حروف قید شود. اگر مبلغ قید نشود تا حداکثر میزان اعتبار اسمی سفته مسئول شناخته میشوید و تاریخ پرداخت

* با توجه به اینکه هم اکنون، دو نوع سفته کاغذی و الکترونیکی داریم، اطلاعات ذکر شده در هر دو نوع آن را ثبت کنید و جای نگرانی نیست

برخی از مواردی که از سفته بانکی استفاده میشود عبارتند از:

• به عنوان وسیله پرداخت در معاملات غیرنقدی و این امر در معاملات کالاهای مصرفی بسیار رایج است.

• بانکها و موسسات اعتباری نیز از این اسناد برای اعطای وام و تقسیط بازپرداخت آن استفاده میکنند و در مقابل پرداخت وام به مشتری، از او سفته مطالبه میکنند.

• در قراردادهایی که شرکتها و موسسات اداری با پیمانکاران منعقد میکنند، سفته ابزاری ارزان و مطمئن برای تضمین اجرای تعهدات است.

سفته انواع مختلفی دارد که هرکدام در جای خاص و برای یک هدف متفاوت مورد استفاده قرار میگیرند. قانون سفته برای تمام این انواع سفته کاربرد دارد:

سفته برای ضمانت: این نوع سفته، وقتی از فرد گرفته میشود که برای انجام یک کار یا پروژه متعهد شده است. سفته درواقع ضامن این است که پروژه به صورت کامل و تا انتها انجام شود.

سفته حُسن انجام کار: در بسیاری از سازمانها و شرکتهای خصوصی و دولتی، نیروهای جدید هنگام استخدام این نوع سفته را امضا میکنند. تعهد این سفته، انجام کار بدون نقص، ضرر نرساندن به سازمان و افشا نکردن اطلاعات و دادههای خصوصی آن مجموعه است.

سفته برای انجام معاملات: این سفته بین دو نفر که قرار است یک معامله را انجام بدهند، رد و بدل میشود (مثلا در بین بازاریان) و معمولا استفاده کوتاهمدت دارد. مثلا اگر یک تاجر بیست فرش دستباف از یک تاجر دیگر بخرد، در سفته خود متعهد میشود که پول را در یک تاریخ مشخص پرداخت کند.

هر برگ سفته، سقف خاصی برای تعهد کردن دارد. به طور مثال اگر روی سفته درج شده باشد «بیست میلیون ریال» یعنی آن سفته حداکثر برای تعهد دو میلیون تومان دارای اعتبار است. پس با آن نمیتوان به پرداخت بیش از دو میلیون تومان تعهد کرد.

ذهنیتی که اغلب شهروندان از سفته دارند ورقهای چاپی است که گاهی برای ضمانت به کارفرما یا بانکها میسپارند. ولی این تنها بخشی از کارکرد این سند تجاری است. باوجود عقب ماندن سفته ازمحبوبیت سریع چک در معاملهها، هنوز هم سفته مورد استفاده خاص خود قرار میگیرد. به عنوان مثال افرادی به خاطر ممنوعیتهای قانونی صدور چک، برای پرداختهای مدتدار و کسب اعتبار، ناچار به صدور این سند هستند.

سفته

سفته فرم خاصی دارد که از سوی وزارت امور اقتصاد و دارایی چاپ و در شعبههای بانک ملی ایران به فروش میرسد. هر ورق سفته تا حداکثر اعتبار اسمی که در آن با رنگی متفاوت چاپشده، تعهدزا است ضمن اینکه باید بدانیم در سفته اشخاص زیر دخالت دارند:

صادرکننده و متعهد اصلی سند و گیرنده(پرداخت کننده)که همواره یک نفر است.

دارنده که میتواند شخصی باشد که مشخصاتش توسط صادرکننده روی سند قیدشده یا بهوسیله پشتنویسی یا اینکه سفته در وجه حامل بوده و او سفته را قبض کرده، وصف دارنده را یافته است.

ضامنان که در حدود مسئولیت اشخاصی که از آنها ضمانت کردهاند مسئول هستند.

سفته در ماهیت سند تجاری لازمالاجرایی است که صادرکننده آن تعهد میکند مبلغ معینی را در موعد معین یا عندالمطالبه به حامل این سند یا کسی که نامش در سفته ذکرشده پرداخت کند.

مطابق ماده 308 قانون تجارت در تکمیل سفته رعایت نکات زیر الزامی است:

علاوه بر امضاء یا مهر باید برگه سفته دارای تاریخ و متضمن مواردی همچون، مشخصات صادرکننده و اقامتگاه و محل پرداخت، همچنین حتما میبایست مبلغ به حروف قید شود. اگر مبلغ قید نشود تا حداکثر میزان اعتبار اسمی سفته مسئول شناخته میشوید و تاریخ پرداخت

* با توجه به اینکه هم اکنون، دو نوع سفته کاغذی و الکترونیکی داریم، اطلاعات ذکر شده در هر دو نوع آن را ثبت کنید و جای نگرانی نیست

برخی از مواردی که از سفته بانکی استفاده میشود عبارتند از:

• به عنوان وسیله پرداخت در معاملات غیرنقدی و این امر در معاملات کالاهای مصرفی بسیار رایج است.

• بانکها و موسسات اعتباری نیز از این اسناد برای اعطای وام و تقسیط بازپرداخت آن استفاده میکنند و در مقابل پرداخت وام به مشتری، از او سفته مطالبه میکنند.

• در قراردادهایی که شرکتها و موسسات اداری با پیمانکاران منعقد میکنند، سفته ابزاری ارزان و مطمئن برای تضمین اجرای تعهدات است.

چگونه سفته بگیریم

سفته فرم خاصی دارد که از سوی وزارت امور اقتصاد و دارایی چاپ و در شعبههای بانک ملی ایران به فروش میرسد. هر ورق سفته تا حداکثر اعتبار اسمی که در آن با رنگی متفاوت چاپشده، تعهدزا است. ضمن اینکه باید بدانیم در سفته اشخاص زیر دخالت دارند: صادرکننده و متعهد اصلی سند و گیرنده (پرداخت کننده)که همواره یک نفر است. دارنده که میتواند شخصی باشد که مشخصاتش توسط صادرکننده روی سند قیدشده یا بهوسیله پشتنویسی یا اینکه سفته در وجه حامل بوده و او سفته را قبض کرده، وصف دارنده را یافته است. ضامنان که در حدود مسئولیت اشخاصی که از آنها ضمانت کردهاند مسئول هستند.انواع کاربرد سفته

سفته انواع مختلفی دارد که هرکدام در جای خاص و برای یک هدف متفاوت مورد استفاده قرار میگیرند. قانون سفته برای تمام این انواع سفته کاربرد دارد:

سفته برای ضمانت: این نوع سفته، وقتی از فرد گرفته میشود که برای انجام یک کار یا پروژه متعهد شده است. سفته درواقع ضامن این است که پروژه به صورت کامل و تا انتها انجام شود.

سفته حُسن انجام کار: در بسیاری از سازمانها و شرکتهای خصوصی و دولتی، نیروهای جدید هنگام استخدام این نوع سفته را امضا میکنند. تعهد این سفته، انجام کار بدون نقص، ضرر نرساندن به سازمان و افشا نکردن اطلاعات و دادههای خصوصی آن مجموعه است.

سفته برای انجام معاملات: این سفته بین دو نفر که قرار است یک معامله را انجام بدهند، رد و بدل میشود (مثلا در بین بازاریان) و معمولا استفاده کوتاهمدت دارد. مثلا اگر یک تاجر بیست فرش دستباف از یک تاجر دیگر بخرد، در سفته خود متعهد میشود که پول را در یک تاریخ مشخص پرداخت کند.

تنظیم سند سفته

طبق ماده ۳۰۸، سفته علاوه بر امضا یا مهر، باید دارای تاریخ باشد. علاوه بر این، اطلاعات زیر هم روی آن ثبت شود. مبلغی که باید پرداخت شود، نام و نام خانوادگی گیرنده وجه، تاریخ پرداخت وجه، علاوه بر اینها نوشتن نام و نام خانوادگی صادرکننده، اقامتگاه وی و محل پرداخت سفته نیز ضروری است. به طور حتم میبایست مبلغ به حروف قید شود. اگر مبلغ قید نشود تا حداکثر میزان اعتبار اسمی سفته یا همان سقف مبلغ آن مسئول شناخته میشوید.هر برگ سفته، سقف خاصی برای تعهد کردن دارد. به طور مثال اگر روی سفته درج شده باشد «بیست میلیون ریال» یعنی آن سفته حداکثر برای تعهد دو میلیون تومان دارای اعتبار است. پس با آن نمیتوان به پرداخت بیش از دو میلیون تومان تعهد کرد.

نحوه پشت نویسی سفته

پشتنویسی یا ظهرنویسی سفته، برای انتقال حقوق آن به فرد دیگر، یا وکالتدهی به شخصی است که میخواهد پیگیریهای آن را انجام بدهد. پشتنویسی این برگه همچنین برای دادن ضمانت به دارنده از جهت پرداخت شدن وجه میباشد. هنگام پشتنویسی سفته، این موارد را رعایت کنید:- تاریخ را حتما ذکر کنید. این تاریخ، برای مطالبه وجه سفته اهمیت بسیار زیادی پیدا میکند.

- فرد پشتنویسی کننده، حتما باید پشت سفته را امضا کند. در قانون سفته، انتقال و وکالت زمانی قطعی میشوند که پشتنویس امضای واقعی خودش را پشت سفته گذاشته باشد.

- هدف از پشتنویسی باید به صورت دقیق پشت سفته ذکر شود. اگر این هدف را ننویسید، اصل بر انتقال سفته خواهد بود. این موضوع ممکن است در آینده برایتان مشکلات حقوقی به همراه داشته باشد.

- فرد ضامن امضاکننده پشت سفته به منظور ضمانت هست. این فرد همه ضامن آن محسوب شده و مسئولیت تضامنی دارند. یعنی دارنده سفته میتواند در صورت پرداخت نشدن، وجه مورد مطالبهاش را از آنها بخواهد. پس مراقب باشید که ضامن سفته چه شخصی میشوید.

سفته بانکی در وجه حامل

در صورتی که سفته بانکی برای شخص معینی صادر شود، نام و نام خانوادگی او در سفته آورده میشود. در غیر این صورت به جای نام او نوشته میشود در «وجه حامل». در صورتی که نام خانوادگی یک شخص معین نوشته شود، این شخص طلبکار میشود. در غیر این صورت هر کسی که سفته را در اختیار داشته باشد، طلبکار محسوب میشود.در نتیجه میتواند در سررسید تاریخ سفته، مبلغ آن را طلب کند. البته اگر سفته عندالمطالبه( یعنی قید نکردن تاریخ سررسید سفته) باشد. صادرکننده باید به محض مطالبه، مبلغ آن را پرداخت کند.

سفته اشتغال

مدتی است که مرسوم شده از کسانی که متقاضی اشتغال در یک شرکت و موسسه خصوصی هستند، سفته گرفته میشود. این سند تجاری اگرچه از شهرت چک برخوردار نیست. اما نکات حقوقی سفته را نباید نادیده گرفت. با این وجود سفته هنوز معتبر و مورد استفاده است. برخی شهروندان چون تا به حال با این سند تجاری کار نکردهاند. در نتیجه اطلاع دقیقی از شرایط این سند تجاری ندارند. این افراد نگران آن هستند که آیا دادن چنین سندی به کارفرمای خود، دردسری ایجاد خواهد شد یا نه؟طبق ماده ۳۰۷ سفته یا فته طلب، سندی است که به موجب آن امضاکننده تعهد میکند مبلغی در موعد معین و یا هر وقت که حامل یا شخصی که سفته را در اختیار دارد، پولش را طلب کند بپردازد.

سفته هنوز دارای اعتبار و پشتوانه قانونی بالایی است و اگر مطابق قانون تنظیم شده باشد، دارنده آن از مزایای قانونی برخوردار است که اسناد عادی دارای چنان اعتباری نیستند. پس نباید نکات حقوقی سفته را هنگام تنظیم و یا اجرا گذاشتن آن فراموش کنیم. شاید تنها دلیل رواج بیشتر چک نسبت به سفته، سهولت در صدور و وصول چک است. چرا که خیلی راحت میشود با گرفتن یک دسته چک، هر مبلغی که دوست داشته باشید از یک تومان تا هر چند میلیارد تومان که میخواهید چک صادر کنید.

اما درباره سفته این طوری نیست و صادر کننده باید برابر با مبلغی که قرار است تعهد بدهد، اوراق سفته را از بانک یا مراکز فروش آن بخرد و روی آنها به تعهدش اقدام کند.

سفته ضمانت

تمام ویژگیها و وظایفی که در قانون تجارت برای سفته بانکی گفته شده است، در عرف امروز با استفاده از چک خیلی سادهتر و مطمئنتر اجرا میشود. بنابراین بهترین و مهمترین کاربردی که امروز برای سفته بانکی باقی مانده، استفاده از آن برای ضمانت است؛ یا ضمانت حسن انجام کار یا ضمانت پرداخت اقساط وام و مانند اینها.

در این صورت سفته تبدیل به امانتی میشود که شما در اختیار کارفرما یا طلبکار خود گذاشتهاید تا در صورت تخلف از شرط از آن استفاده کند. مواظب باشد که اگر میخواهید سفته را به عنوان ضمانت و یا هر عنوان دیگر غیری تعهد مبلغی پول به شخصی بدهید، حتما در یک دفتر اسناد رسمی، از او رسید بگیرید که این سفته بانکی را برای چه منظور به نام او صادر میکنید. تاکید روی دفتر اسناد رسمی به این دلیل است که سند شما رسمیت بیابد و اعتبار آن بالا برود، چون سند عادی در دادگاه اعتبار چندانی ندارد.

برای مشاوره درباره نکات حقوقی سفته برای امضا برگه سفته در دفتر اسناد رسمی و یا پیگیری اجرا گذاشتن سفته میتوانید با وکیلهای دفتر حقوقی حقگرا ارتباط برقرار کنید.

سفته بدون نام چیست

در هنگام امضای سفته باید حتما اسم گیرنده (طلبکار) همراه با نام خانوادگی نوشته شود. سفته بدون نام، یعنی همان سفته در وجه حامل، هیچ دارنده خاصی ندارد. درواقع هرکس حامل آن باشد، میتواند مبلغ سفته را طلب کند. در تنظیم سند سفته، بدهکار نام خاصی را روی برگه قید نمیکند و این یعنی در زمان سررسید، دارنده میتواند آن را به شخص ثالثی حواله کند. و آن شخص ثالث طبق قانون سفته، حق مطالبه مطلب را دارد. این موضوع سفته را دچار مشکلات امنیتی میکند، چون اگر برگه به دست افرادی بیفتد که مقاصد خوبی ندارند، برای امضاکننده و ضامنش مشکل ایجاد خواهد شد.* اگر سفته خطخورده شود، نمیتوان آن را منتقل کرد.

سفته وصول نشود

ممکن است مبلغ تعهد شده، با رسیدن موعد مقرر پرداخت نشود. در این صورت اگر دارنده سفته هستید، باید تا ۱۰ روز بعد از تاریخ سررسید، سفته را واخواست کنید. برای این کار باید واخواستنامهای تنظیم و به دادگاه رسیدگیکننده به امور حقوقی تقدیم کنید. واخواستنامه چاپی را میتوان از دادگاه و یا حتی از بانکها تهیه کرد. در تنظیم واخواستنامه باید یک رونوشت کامل از موارد امضا شده، بنویسید و با استفاده از کاربن آن را در۳ نسخه مشابه تنظیم کنید.

بعد از تهیه و چسباندن تمبر به واخواست خود، دادگاه دستور میدهد که این برگه توسط مامور اجرا به صادرکننده سفته ابلاغ شود. یادتان باشد که در مورد وصول مبلغ ، هیچ نوشتهای از نظر اعتبار و قدرت اجرایی، جایگزین واخواستنامه نمیشود.

میزان خسارت تاخیر تادیه سفته

بر طبق ماده ۵۲۲ ” قانون آیین دادرسی مدنی ” خسارت تاخیر تادیه در سفته با وجود سه شرط زیر قابل مطالبه می باشد:

۱. تغییر فاحش شاخص قیمت سالانه

۲. تمکن مالی صادر کننده و امتناع وی از پرداخت مبلغ سفته

۳. مطالبه دارنده سفته

۴. بانک مرکزی میزان خسارت را طبق نرخ سالانه اعلام می کند. مبدأ محاسبه میزان خسارت تأخیر تأدیه، زمان مطالبه وجه سفته می باشد.

اجراء گذاشتن سفته

برای وصول وجه سفته از ۲ طریق میتوان اقدام کرد:

۱. از طریق اجرای اسناد رسمی: در صورتی که دارنده به وظایف قانونی خود عمل کرده باشد، میتواند علیه صادرکننده، پشتنویس و ضامن، به اجرای اسناد رسمی واقع در اداره ثبت مراجعه و توقیف اموال اشخاص مذکور و وصول طلب خود را درخواست کند.

۲. از طریق مراجع قضایی دادگستری: در خصوص اجرائ گذاشتن سفته باید در نظر داشت که دارنده سفته با تقدیم دادخواست حقوقی علیه یک یا تمام مسئولان سند تجاری اقامه دعوی میکند. در صورتی که به محکومیت قطعی صادرکننده منجر شود و اموالی از محکوم تحصیل نشود، میتواند به استناد قانون نحوه اجرای محکومیتهای مالی، بازداشت شخص محکوم را تقاضا کند.

حق بازداشت در صورت عدم پرداخت سفته

برای اینکه بتوانید از مسئولیت تضامنی ظهرنویسها برای وصول طلب خود استفاده کنید،. باید نکات حقوقی سفته را بدانید که یکی از این موارد این است که تا قبل از اینکه یک سال از تاریخ واخواست بگذرد، دادخواستی علیه آنها به دادگاه تقدیم کنید. اگر این کار را انجام ندهید، بعد از یکسال دعوی شما علیه ظهرنویسها پذیرفته نمیشود. اما اگر دادخواست بدهید، این حق را خواهید داشت که از دادگاه تقاضای تأمین کنید. به این معنی است که قبل از رسیدگی و صدور حکم، مالی را از اموال طرف دعوی که معادل مبلغ طلب شماست، به دادگاه معرفی کنید تا برای اطمینان از وصول طلب، به نفع شما توقیف شود.اینطوری بعد از صدور حکم، حتی در صورتی که ضامن طلب شما را نپذیرد، باز هم وصول طلب شما از مال توقیف شده، امکان دارد. در این صورت خیلی آسانتر و مطمئنتر به پولتان میرسید. اما اگر اموالی از محکوم پیدا نشود، به استناد ماده ۲ قانون نحوه اجرای محکومیتهای مالی، میتوانید تقاضای بازداشت شخص محکوم را کنید. برای مشورت و سپردن پرونده عدم پرداخت سفته به وکیل برای پیگیری و زودتر به نتیجه رسیدن میتوانید از وکلای دفتر حقوقی حقگرا کمک بگیرید

{kind=link}

{kind=link}

{kind=link}